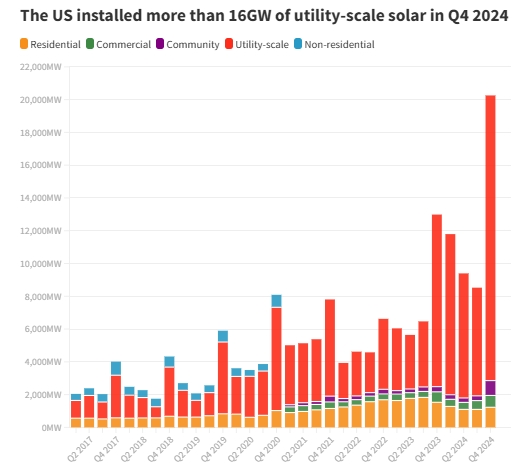

根據(jù)太陽能產(chǎn)業(yè)協(xié)會(SEIA)和Wood Mackenzie今天發(fā)布的《美國太陽能市場洞察2024年回顧》報(bào)告,2024年,新的太陽能和儲能項(xiàng)目將占據(jù)美國電網(wǎng)新增發(fā)電容量的84%,其中太陽能將新增50GW容量。這一數(shù)字比2023年新增容量同比增長21%,標(biāo)志著太陽能發(fā)電量連續(xù)第二年創(chuàng)下紀(jì)錄,同時也是二十多年來單一技術(shù)單年新增容量最大的一次。

來源:SEIA 和 Wood Mackenzie • 2021 年之前,商業(yè)和社區(qū)光伏被歸類為非住宅光伏

SEIA兼總裁Abigail Ross Hopper表示,太陽能和儲能系統(tǒng)的建設(shè)速度更快、成本上升,從而確保美國在全球經(jīng)濟(jì)中擁有競爭實(shí)力,并滿足不斷增長的電力需求。報(bào)告還重點(diǎn)關(guān)注了太陽能相關(guān)的平準(zhǔn)化電力成本(LCOE)的下降,并發(fā)現(xiàn)美國在2024年增加了49GW的新容量。盡管有兩份報(bào)告在2024年增加的具體數(shù)字上存在差異,但總體情緒保持不變,即太陽能和儲能項(xiàng)目正在成為美國電網(wǎng)新增發(fā)電容量的主要來源。

來源:SEIA 和 Wood Mackenzie

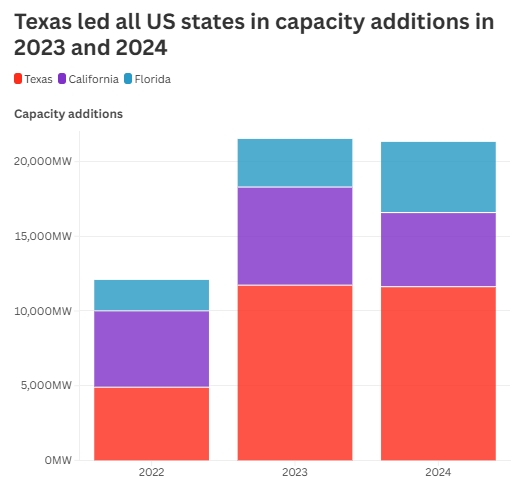

報(bào)告指出,德克薩斯州、加利福尼亞州和佛羅里達(dá)州自2022年以來一直占據(jù)年度新增裝機(jī)容量的前三名。其中,德克薩斯州在2024年繼續(xù)呈指數(shù)級增長,年度新增裝機(jī)容量從2022年的4,898兆瓦躍升至11,728兆瓦,是加利福尼亞州2024年新增裝機(jī)容量4,961兆瓦的兩倍多。與此同時,佛羅里達(dá)州也連續(xù)第三年新增裝機(jī)容量,盡管其累計(jì)太陽能總?cè)萘考s為加利福尼亞州的三分之一,但這些州的變化速度引人注目。此外,一些太陽能產(chǎn)業(yè)規(guī)模較小的州也受益于持續(xù)的產(chǎn)能增加,如俄亥俄州、阿肯色州、密西西比州和路易斯安那州等。

然而,報(bào)告也指出了一些挑戰(zhàn)。盡管美國的組件制造能力同比增長190%,到2024年底達(dá)到42.1GW,并在2025年初增加到50GW以上,但制造業(yè)的上游部分表現(xiàn)不佳,美國僅有2GW的晶體電池制造能力。此外,盡管有《通脹削減法案》(IRA)等政策支持,但新政府帶來的不確定性將抑制對新投資的興趣。SEIA和Wood Mackenzie預(yù)計(jì),美國太陽能行業(yè)的增長將出現(xiàn)萎縮,2024年創(chuàng)下的歷史新高將不可持續(xù)。在公用事業(yè)規(guī)模領(lǐng)域,2024年第四季度新增產(chǎn)能同比下降17%,預(yù)計(jì)這一勢頭將持續(xù)下去。分布式領(lǐng)域也有類似的趨勢,報(bào)告預(yù)計(jì)商業(yè)安裝量和社區(qū)安裝量在未來幾年將出現(xiàn)下降。